はじめに

近年、米国株式市場で驚異的な成長を遂げた企業として、Amazon、NVIDIA、Apple、Monster Beverageの4社が挙げられます。本調査では、それぞれの企業が株価黎明期(=株価1倍の基準時)から最高値までに何倍の上昇を遂げたのかを明らかにし、当時の市場やメディアからの評価・話題性を振り返ります。さらに、これらの企業に共通する成長のキーワードやテーマ、そして投資家としてその成長過程で将来の“大化け株”を見分けるヒントについても考察します。

先に結論を述べると、これら4銘柄はいずれも過去数十年で桁違いの株価上昇を実現しました。S&P500指数構成銘柄の過去25年間(1998〜2023年)の騰落率ランキングでは、Monster Beverage(MNST)が268,782%(約2,688倍)のトップで、Apple(AAPL)が129,986%(約1,300倍)で2位、Amazon(AMZN)も33,361%(約334倍)で上位に入っています。NVIDIA(NVDA)も同期間で59,565%(約596倍)の成長を遂げており、直近10年間ではAIブームを背景に突出した株価上昇が見られます。以下では各社の具体的な数字と黎明期のエピソードを見ていきます。

Amazon (AMZN) — オンライン書店から世界最大企業へ

株価の軌跡: Amazonは1997年5月にIPO(新規株式公開)を行い、初値は1株18ドルでした。上場時の時価総額は約5億6,000万ドルに過ぎません。その後、同社株は計4回の株式分割(1998年2:1、1999年3:1と2:1、2022年20:1)を実施しています。分割調整後のIPO価格は約0.075ドル相当となり、2021年には株価が過去最高値となる約3,700ドル(分割前)を記録しました。これはIPO価格から約2,500倍に相当します。その後2022年の20:1分割を経て、ピーク時の株価は調整後で約185ドル、執筆時点(2025年)でも200ドルを超えて推移しており、IPOからの累計リターンは約3,000倍にも達しています。仮にIPO時に18ドルで購入した1株を売らずに保有し続けていた場合、分割によって株数は240株に増え、その評価額は5万ドル超(約3,000倍)になっていた計算です。

黎明期の評価・話題性: Amazon黎明期の市場評価は、一言で言えば熱狂と懐疑が交錯していました。1990年代末のインターネットバブル期、同社はオンライン書店から「何でも売る店」へと事業を拡大し、創業者ジェフ・ベゾス氏は1999年『TIME』誌の「Person of the Year」に選ばれるなど一躍時代の寵児となります。しかし同年5月、米投資誌Barron’sは「Amazon.bomb(アマゾン爆弾)」と題する辛辣な記事でAmazon株の暴落を予言しました。そこではベゾス氏について「ベゾスCEOが新たなビジネスモデルを切り拓いたという考えは馬鹿げている。彼は所詮ただの仲介業者にすぎない」とまで酷評されていました。実際、2000年のITバブル崩壊でAmazon株は一時90%以上の下落を経験し、倒産すら囁かれる状況だったのです。それでもベゾス氏は「他人に自分が何者かを決めさせるな」という信念で事業を継続し、結果的にAmazonはネット通販とクラウドという二つの産業を革命する企業へと成長しました。黎明期には長らく赤字経営が続きPERなど従来指標では割高に見えましたが、売上高の爆発的拡大や顧客第一主義に注目した長期志向の投資家は、この企業の潜在力を早くから評価していたと言えるでしょう。

Apple (AAPL) — 再起を遂げた革新の象徴

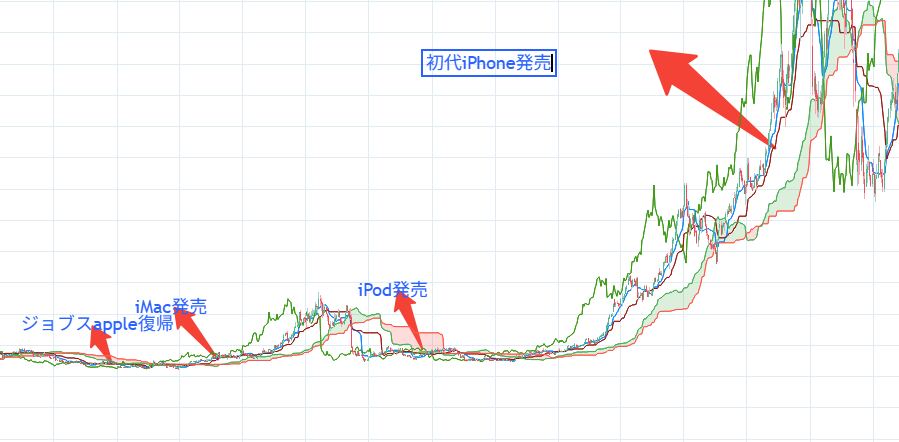

株価の軌跡: Appleは1980年12月にIPOを行い、公募価格は1株22ドルでした。同社はこれまで5回の株式分割(1987年・2000年・2005年に2:1、2014年に7:1、2020年に4:1)を実施しており、分割調整後のIPO価格は約0.10ドルになります。その後、MacやiPod、そして2007年発売のiPhoneという革新的ヒット製品によって事業は飛躍し、株価も長期上昇を続けました。2023〜2024年には時価総額が史上初の3兆ドルを超え、株価も過去最高値となる250ドル超(分割調整後ベース)に達しています。これはIPO価格22ドル(調整後0.10ドル)の約2,500倍に相当し、長期投資のリターンとして桁違いの成果です。例えばIPO時に1,000ドル分の株式(約45株)を購入し40年以上保有していたとすれば、配当再投資を除いても資産評価額はおよそ250万ドル(約2.5億円)に達した計算になります。

黎明期の評価・話題性: しかし、Appleの道のりも順風満帆ではありませんでした。1980年代にApple IIの成功で華々しく上場した同社も、その後は競争激化でシェアを失い1990年代半ばには経営が行き詰まります。当時のAppleは**「かつてのスター企業から斜陽へ」という見方が大勢で、実際1997年には債務超過寸前に陥りました。ジョブズ氏が復帰した直後、競合するDell社のCEOマイケル・デル氏は「もし自分がジョブズなら、Appleを畳んで株主に金を返す**だろう」と公言しています。それほどまでにAppleの将来は悲観視されていたのです。ジョブズ氏はこの発言に反発し、大胆な改革と製品イノベーションを断行しました。その結果、1998年の初代iMac、2001年のiPod、2007年のiPhoneと立て続けにヒットを飛ばし、Appleは見事復活を遂げます。黎明期の株価は長く低迷し、市場の認知度も低い状態でしたが、経営者のビジョンと卓越した製品戦略を信じた投資家は巨額のリターンを得ることになりました。ジョブズ復帰当時にApple株を見限らなかった少数の株主にとって、同社の復活と空前の株価上昇は大きな恩恵となったのです。

NVIDIA (NVDA) — 革新的GPUで後発から主役へ

株価の軌跡: NVIDIAはPC向けグラフィックスチップ(GPU)メーカーとして1999年1月にNASDAQに上場し、IPO価格は1株12ドルでした。その後2000~2007年にかけて2:1の株式分割を3回、3:2の分割を1回実施し、さらに2021年に4:1分割を行っています。そしてAIブームによる株価急騰を受け、2024年には10:1の分割も実施されました。これら累計で、IPO時に1株だったものが現在では480株に増えている計算です。株価は2023年、生成AI需要の爆発的拡大を背景に過去最高値を更新し、IPO価格からの累計上昇率は約300,000%(約3,000倍)に達しました。IPOで12ドルだった株が現在では5万ドル以上の価値になったことになり、年率換算リターンは約32%にも及びます。これはS&P500平均を大きく上回る驚異的な数字です。

黎明期の評価・話題性: NVIDIAの創業当初から2000年代前半にかけての評価は、今日と比べると極めて地味なものでした。主力製品のGPUは当時ゲーム用途が中心で、NVIDIAは**「PC部品メーカーの一社」程度の認識に留まっていたのです。しかし同社のジェンスン・フアンCEOは早くからGPUの汎用計算への可能性に着目し、2006年にGPU向け並列計算プラットフォームCUDAを公開するなど、将来のAI/データセンター需要を見据えて投資を続けました。長らく市場から過小評価されていたものの、2010年代後半からクラウド・AI分野でGPU需要が急増すると状況は一変します。直近10年の株価急騰の大半は、このデータセンターやAI分野におけるGPU支配的シェア**によってもたらされています。黎明期には株価のボラティリティも高く、2008年の金融危機時や2018年の仮想通貨バブル崩壊時など50%以上の急落も経験しました。しかし同社はその局面ごとに収益源を拡大し乗り越えており、結果的に「10年にして天下を取った」ような劇的躍進を遂げています。

Monster Beverage (MNST) — 意外なる最強株

株価の軌跡: Monster Beverage(モンスター・ビバレッジ、旧Hansen Natural)はエナジードリンク「Monster Energy」のメーカーです。他の3社に比べ知名度は低いものの、株価の長期パフォーマンスではS&P500採用銘柄中で堂々トップの実績を持ちます。同社は1930年代創業のジュース企業で、1990年に株式上場しました。転機は2002年、社名を冠したエナジードリンク「モンスターエナジー」を発売したことです。当時、年間売上高はわずか5,400万ドルほどでしたが、この製品が若者を中心に大ヒットし、現在では売上は当時の100倍以上、時価総額は1,000倍以上に拡大しています。株価は2000年以降で100,000%以上(1,000倍超)のリターンを記録し、過去25年で見れば約145,500%(1,455倍)という驚異的な上昇率となっています。例えば25年前(2000年前後)に1万ドル投資していた場合、現在その価値は1,456万ドル(約20億円)に達している計算です。平均年率リターンにすると約33%にもなり、四半世紀にわたりハイテク企業顔負けの成長を維持してきたことになります。

黎明期の評価・話題性: Monster社の黎明期は非常に目立たないものでした。エナジードリンク市場自体、2000年代初頭にはまだ小規模で、世界的にはオーストリア発祥の「Red Bull(レッドブル)」が先行していた状況です。Monster Energy発売当初、同社は販路拡大のため飲料大手との提携を模索し、2015年にはコカ・コーラ社が株式の約16.7%を取得して戦略的パートナーとなりました。これによりMonster製品はコカ・コーラの世界的流通網に乗り、グローバル展開が加速しています。株価は2000年代中盤から右肩上がりとなりましたが、その過程では健康リスク報道や規制強化の懸念から急落する局面もありました。それでも同社は強力なブランド力と若者の支持、そして資本効率の高いビジネスモデル(製造を外部委託しマーケティングに注力する“アセットライト”戦略)を武器に利益成長を続けています。結果として長期株主に莫大なリターンをもたらし、「意外な大化け株」の代表格となりました。事実、産業界の大事件(ITバブル崩壊、金融危機、パンデミック等)が相次いだ過去25年においても、Monsterは平均37.1%という高い年率リターンを叩き出し続けたのです。地味なジュース企業だった同社が、今や株式市場で歴史に残る成功例となった点は特筆に値します。

共通する成長のキーワード・テーマ

4社それぞれ事業領域は異なりますが、その成長には共通点も多く見られます。以下に主なキーワードを挙げます。

- 巨大な市場規模と市場創造力: いずれの企業も当初はニッチに見える市場から始まりつつ、**極めて大きな潜在市場(TAM)**を開拓しました。Amazonは電子商取引という新市場を開き世界の小売を変革、Appleはパーソナルコンピューティングからスマートフォンという 数十億人規模 の市場を創出。NVIDIAは当初ゲーマー向けでしたがGPUを汎用計算に展開しAIという新需要を開拓、Monsterはエナジードリンクという新興分野で若年層需要を世界的に掘り起こしました。成長余地の大きい市場を狙ったことが長期の高成長を可能にしています。

- 卓越した製品・サービス革新: 4社はいずれも革新的な製品やサービスを投入し続け、市場で独自の地位を築きました。AppleのiPhoneやApp Storeは携帯電話の概念を変え、Amazonは圧倒的な品揃え・利便性とクラウドサービスAWSで競合優位性を確立しました。NVIDIAはGPUという高速並列計算技術でAI時代の基盤を担い、Monsterは刺激的なブランドイメージの飲料で若者の心を掴みました。こうしたイノベーションへの継続的な取り組みが、長期の顧客支持と成長につながっています。

- 強力なブランド力・エコシステム: Appleはハード・ソフト・サービスが連携した囲い込みエコシステムと圧倒的ブランド忠誠度を持ちます。AmazonもPrime会員制やマーケットプレイスのネットワーク効果でユーザーとサプライヤーの両面をロックインしました。NVIDIAはCUDAエコシステムで開発者コミュニティを囲い込み、事実上の業界標準を構築。Monsterは派手なロゴやスポーツスポンサーシップでブランド認知を高めつつ、コカ・コーラ流通網を活用することで市場浸透を加速しました。エコシステム戦略やブランド構築によって競合他社が参入しにくい経営基盤を築けた点は共通しています。

- 高い収益性と資本効率: 長期で株価を大きく伸ばすには、企業が稼いだ利益を効果的に再投資して事業拡大することが重要です。4社はいずれも高い利益率や資本効率を誇ります。Appleはハードウェアビジネスで卓越したマージンを叩き出し潤沢なフリーキャッシュフローを成長投資と自社株買いに回しています。Amazonは創業以来利益を次の成長へ投じる姿勢を貫き、小売利益をAWSなど将来領域に再投資してきました。NVIDIAも研究開発費に年間売上の2割近くを投じる攻めの経営を継続しています。Monsterは製造や物流を他社に委託するアセットライトモデルによって設備投資を抑え高いROIC(投下資本利益率)を維持、その利益を新製品開発と世界展開に振り向けました。このように、それぞれのビジネスモデルで効率良く稼ぎ成長に再投下する循環を回せたことが、長期間にわたる企業価値向上の原動力になっています。

- 優れた経営陣のビジョンと胆力: 4社の軌跡には、リーダーの卓越したビジョンと困難に立ち向かう胆力が欠かせません。Amazonのベゾス氏は「すべてはお客様のために」という信条で短期利益より長期の顧客基盤づくりを優先しました。Appleのジョブズ氏は復帰後に大胆な商品路線転換を行い、「顧客は自分が何を欲しているか分かっていない」という信念でイノベーションを起こしました。NVIDIAのフアンCEOも黎明期に市場が小さいと見るや新たな応用先を切り拓き、AI需要という**「時代の波」を逃さず捕えた**先見性を示しています。Monsterのロドニー・サックスCEO(当時)も、大手に飲み込まれるのではなくパートナーシップ戦略で自主性を維持しつつ拡大する道を選びました。これらリーダーの意思決定と長期志向が企業の方向性を決定づけ、大化けの素地を作り上げたのです。

- 逆風時の粘り強さと順応: 最後に、各社は成長過程で避けられない逆風や危機を乗り越える対応力を示しました。Amazonは幾度となく「バブル」「過大評価」と揶揄され株価暴落を経験しながら、そのたびにサービス拡充で実力を証明しました。Appleも一時は業界人に見放されるほど業績不振に陥りましたが、速やかな路線転換で復活しています。NVIDIAは浮き沈みの激しい半導体市況の中で、ゲーム向けからデータセンター向けへ柔軟に重点を移し新市場を開拓しました。Monsterは業界2番手の立場でも巧みなマーケティングでシェアを拡大し、健康ブームによる逆風にもレシピ改良や新商品投入で対応しています。困難時にも基盤事業の強みを活かしつつ戦略を修正する順応性こそが、長期にわたり「成長し続ける企業」と市場に認識される鍵となりました。

成長株を見分けるためのヒント – 長期投資家の視点

では、投資家はこれらの“超成長株”を成長途中でどのように見抜くことができたのでしょうか。明確な答えを出すのは容易ではありませんが、過去の教訓から以下のポイントが浮かび上がります。

- 長期的視野と忍耐: まず何より、100倍以上のリターンを得るには長い年月が必要です。1962〜2014年に100倍を達成した米国株の調査によれば、最速でも約4年、最も時間を要したケースでは50年以上かかっています。多くの場合10年、20年というスパンの中で事業と株価が成長するため、短期的な株価変動に一喜一憂せず腰を据えて保有し続ける忍耐力が求められます。実際、上記4社でも途中で50%以上の暴落を経験していますが、そこで手放さずに持ち続けた投資家だけが結果的に数百倍の果実を得ました。

- 一貫した成長トレンドの把握: 売上高や利益の高成長が持続しているかに注目することは、大化け候補を見極める上で基本中の基本です。企業が五年・十年にわたり年率20%超の成長を続けるなら、株価もいずれ追随して大きく上昇する可能性が高いです。Amazonは四半期売上が前年比+20〜30%成長を長年継続しましたし、NVIDIAもデータセンター分野で年2倍・3倍の売上増を達成した時期がありました。主要KPIの持続的な上昇トレンドこそ、途中で訪れる相場急落時にも「この会社は基礎体力が違う」とホルダーが信じられた根拠でしょう。

- 市場の大きさと競合優位: ビジネスがどれだけ大きくなり得るか(市場規模の天井)と、競合に勝てるだけの強み(技術・ブランド・ネットワーク効果等)があるかを見極めることも重要です。例えば1990年代のAmazonはEC市場全体が拡大基調である一方、同社が築いた物流インフラと圧倒的な品揃えは参入障壁となり得ると分析できました。同様にAppleのiPhoneは携帯電話市場という巨大市場を標的にしつつ、ハード・ソフト統合の完成度が他社より頭一つ抜けていました。**「大きな市場×勝てる戦略」**の組み合わせを早期に洞察できれば、将来の多倍化を予感する手掛かりとなります。

- 経営者のビジョンと実行力の評価: 超成長株の陰には常に優れた経営者の存在があります。そのため、創業者や経営陣のビジョンに共感できるか、実行力を信頼できるかという点も重要な観点です。ベゾス氏の株主への長期的視点の説得力や、ジョブズ氏のプレゼンテーションに感じられる「世界を変える」熱意に心を打たれて投資した人は多かったでしょう。定量情報だけでなく経営陣の発信するメッセージや戦略にも耳を傾け、「この人になら賭けても良い」と思えるか直感を働かせることも、長期投資では意外に大切です。

- バリュエーションとのバランス: 一方で、たとえ成長性に魅力を感じても、株価のバリュエーション(評価額)が極端に高すぎないかは確認すべきポイントです。歴史的に、100倍株の多くは小型株時代に見つかっています。統計では時価総額5億ドル以下からスタートした企業に100倍達成例が多いことが分かっています。株価指標で見ても、成長初期にはPERが一桁台など割安なうちに仕込まれ、その後業績拡大と市場の再評価でPERも上昇しながら100倍に至るケースが多数です。したがって、将来有望と思える企業でも、あまりに時価総額が大きく評価され切っている場合は100倍の伸び代は期待しにくいでしょう。ただしAmazonのように当初からPER数百倍でも結果的に巨大化した例もあるため、バリュエーションだけで判断せず成長率との兼ね合いで総合的に判断する柔軟さが必要です。

- 分散と継続的な目利き: どんなにリサーチしても将来の100倍株を確実に言い当てることは困難です。実績から言えるのは、100倍株は数百〜数千銘柄に1つ程度の「稀少な存在」だということです。したがって、個人投資家がそのような銘柄を狙うには、複数の有望株に分散投資してチャンスを広げる現実的戦略も検討すべきでしょう。10社に分散しておけば1社100倍株を逃しても他の何社かが10倍株になればポートフォリオ全体で大きな成功を収められる可能性があります。そして有望と思った企業についてはニュースや決算を追い続け、事業に異変がないかチェックしつつ長期間にわたり付き合う覚悟を持つことが大切です。

最後に付け加えるなら、超成長株に出会うためには**「時流を読む洞察力」と「流れに乗る勇気」、そして「乗り続ける根気」**が不可欠でしょう。周囲の懐疑や市場の雑音に惑わされず(「他人に自分が何者か決めさせるな」というベゾス氏の言葉にも通じます)、自分なりの確信を持った企業には腰を据えて投資を続けることです。もちろん、常に状況をアップデートしながら、確信が揺らいだ時には柔軟に戦略を見直すことも必要です。しかし、本稿で見てきたAmazon、NVIDIA、Apple、Monsterのように、信念を持って長期に投資し続けた先には、桁違いのリターンというご褒美が待っている可能性があるのです。

参考資料・出典:

- Amazon株価の成長と株式分割nasdaq.comnasdaq.com

- Barron’s誌「Amazon.bomb」記事の引用ndtv.com

- Jeff Bezos氏の当該記事への言及(Twitter投稿)ndtv.com

- Apple株価の長期推移と株式分割economictimes.indiatimes.comeconomictimes.indiatimes.com

- Apple株の累積リターン(IPOからの%と金額試算)economictimes.indiatimes.comeconomictimes.indiatimes.com

- Michael Dell氏のAppleに関する発言(1997年)businessinsider.com

- NVIDIA株価の長期推移と株式分割nasdaq.comnasdaq.com

- NVIDIA株の累積リターン(%表記)nasdaq.com

- Monster Beverage株の長期リターン(S&P500内でトップ)investopedia.com

- Monster社の売上・時価総額成長(1998年比)investopedia.com

- Monster株の累積リターン(%表記と金額試算)get.ycharts.comfinimize.com

- Monster社の事業史と長期リターン(年率換算)investopedia.cominvestopedia.com

- Monster社のビジネスモデル(資産ライト戦略)nextgeninvestors.substack.com

- 各社の成長要因(Appleのイノベーション・ブランド等)economictimes.indiatimes.com

- 長期超過リターン株の特徴(忍耐と長期保有)investing.cominvesting.com

- 100倍株の傾向(成長率・時価総額の関係)investing.cominvesting.com

- 分散投資の有効性に関する考察investing.com

コメント